티스토리 뷰

모든 투자자는 이익을 향한 길은 싸게 사서 비싸게 파는 데 있다는 것을 알고 있습니다. 그것은 모든 경제 거래 시스템의 기본 교훈입니다. 그러나 비결은 주식이 매수하기에 충분히 낮을 때를 인식하는 것입니다. 매수의 가장 중요한 순간은 주식이 바닥에 도달할 때입니다. 주가가 다시 오르기 시작할 때 수익을 극대화할 것입니다.

투자자가 가격 바닥을 찾는 데 사용할 수 있는 많은 단서가 있습니다. 오늘은 내부 구매 동향을 살펴보겠습니다.

내부자 - 회사 임원, 이사회 구성원 및 기타 '알고 있는' 사람들은 회사를 관리할 뿐만 아니라 세부 사항을 알고 있습니다. 법적으로 그들은 그 지식을 거래하거나 노골적으로 거래해서는 안 되며 정부 규제 기관의 공개 규칙은 내부자를 정직하게 유지하는 데 도움이 됩니다. 그러나 그들의 정직한 주식 거래는 매우 유익한 정보가 될 수 있습니다. 이들은 특정 주식에 대한 가장 깊은 지식을 가진 사람들입니다. 따라서 특히 대량으로 구매하거나 판매할 때 주의하십시오.

George Soros의 전 시장 고문인 George Muzea는 내부자 거래에 대한 연구 및 투자 경력을 쌓은 후 최근에 다음과 같이 말했습니다. “내부자는 기본적으로 가치 투자자입니다. 가격 약세에 매수…

그럼 이것을 실천해 봅시다. 우리는 TipRanks에서 Insiders' Hot Stocks 도구를 사용하여 최근 '정보를 제공하는' 내부자 매수가 있는 주식을 찾았고 추가로 분류하여 주가가 하락한 3개 종목을 찾았습니다. 자세히 살펴보겠습니다.

메르사나 테라퓨틱스(MRSN)

다양한 암 치료를 위한 항체 약물 접합체(ADC) 개발에 중점을 둔 임상 단계의 바이오 제약 회사인 Mersana Therapeutics부터 시작하겠습니다. 이 독점 약물 후보는 단일 클론 항체를 기존 항암제와 결합하여 종양 성장을 물리치기 위해 고도로 표적화된 접근 방식을 취합니다. 그 결과 종양 세포 표면의 특정 항원을 공격하는 항암제가 탄생했습니다. 한 가지 추정되는 이점은 환자에 대한 더 큰 내약성입니다.

그러나 작년 9월 Mersana는 진행 중인 upifitamab rilsodotin(UpRi)의 임상 1상 시험에서 두 번째 환자 사망을 보고했습니다. 이 약물 후보는 난소암에 대한 잠재적인 치료법이지만 첫 번째와 마찬가지로 폐렴으로 인한 두 번째 사망에 대한 보고는 투자자들을 놀라게 했고 주가는 급락했습니다. 지난 12개월 동안 Mersana 주가는 64% 하락했습니다.

긍정적인 측면에서는 임상 시험에 참여한 거의 100명의 환자로부터 얻은 중간 데이터가 34%의 객관적 반응률(ORR)을 보여 초기 단계 시험의 주요 지표에서 긍정적인 결과를 보여주었습니다.

내부자들은 분명히 UpRi의 잠재력에 더 집중하고 있습니다. Mersana 이사회의 Andrew Hack은 이번 주에 1,000만 달러 이상을 지출하여 MRSN의 주식 1,690,000주를 대량 구매했습니다.

Hack만이 여기서 낙관적인 것은 아닙니다. BTIG 분석가인 Kaveri Pohlman은 이 회사의 약물 플랫폼이 잘 알려진 안전성 프로필을 가지고 있어 기존 항암제의 내약성을 증가시킨다고 말합니다. Pohlman은 다음과 같이 씁니다. Mersana의 안전성 프로필을 통해 대부분의 종양 유형에 대해 SOC를 유지하는 초기 라인 독성 화학 요법과 약물을 결합할 수 있습니다. 이는 암 치료 환경이 복합 요법에 점점 더 집중되고 있기 때문에 중요합니다. 유사하게, 면역신 다음 기술(항체를 전달하는 STING 작용제)은 유망해 보이며 회사는 아마도 이 접근 방식에 대해 거의 인정을 받지 못할 것입니다.”

Pohlman은 MRSN을 올해 최고의 선택으로 설명하고 매수로 평가합니다. 그녀의 26달러 목표 가격은 향후 12개월 동안 292%의 상승 여력을 의미합니다. (Pohlman의 실적을 보려면 여기를 클릭하십시오)

전반적으로 MRSN은 Street의 분석가들로부터 6개의 리뷰를 수집했으며 Strong Buy 컨센서스 등급에 대해 5개의 Buys와 단일 Hold로 나뉩니다. 주식은 현재 $6.63에 거래되고 있으며 평균 목표 가격은 $22.67이며 향후 12개월 동안 ~242%의 상승 여력이 있습니다. (TipRanks에서 MRSN 주식 분석 참조)

브리지바이오파마(BBIO)

일부 의료 연구 회사는 협소하게 초점을 맞춘 접근 방식을 취하고 다른 회사는 더 광범위한 연구 프로그램을 개발합니다. BridgeBio는 후자 중 하나입니다. 미충족 의료수요가 높은 유전질환 치료를 위한 '혁신적 의약품'을 연구하고 있다. 이 회사는 2015년에 설립되었지만 이미 파이프라인을 19개의 개별 약물 개발 프로그램으로 확장했습니다. 파이프라인은 정밀 종양학, 정밀 심장신장 및 유전자 치료를 포함한 여러 트랙으로 나뉩니다.

파이프라인 프로그램이 너무 많기 때문에 BridgeBio에 여러 촉매제가 있다는 것은 놀라운 일이 아닙니다. 먼저 저용량 인피그라티닙의 Ph1/2 시험에서 초기 개념 증명 임상 판독이 이루어지며, 이는 2022년 상반기에 발생할 것으로 예상됩니다.

두 번째로 지켜봐야 할 임상 시험은 후보 약물 BBP-631의 1/2상 연구입니다. 이번 임상은 선천성 부신 과형성증(CAH)에 대한 새로운 치료제를 시험하고 있으며, 회사는 올해 중순 임상의 초기 데이터를 공개할 계획이다.

그러나 다른 뉴스에서 BridgeBio는 장밋빛으로 보이지 않습니다. 이 회사는 최근 ATTR-CM(트랜스티레틴 아밀로이드 심근병증)의 주요 후보 약물이자 잠재적 치료제인 아코라미디스의 임상 3상 결과를 보고했습니다. 이 데이터는 간절히 기다렸지만 실망스러웠습니다. 데이터는 acoramidis가 환자의 결과를 개선하지 못했고 실망으로 인해 주식이 폭락했음을 시사했습니다.

BBIO의 주가는 한 해 동안 하락세를 보였으나 acoramidis 데이터가 발표된 후 주가는 약 70% 하락했습니다. 전반적으로 지난 52주 동안 주가는 77% 하락했습니다.

주가가 하락하는 동안 내부자들은 매수를 하고 있습니다. 이러한 구매 중 이사회 구성원인 James Momtazee, Brent Saunders 및 Fred Hassan의 3개 구매는 유익한 것으로 간주됩니다. 지난 주 Momtazee는 80,000주에 116만 달러를, Hassan은 19,300주를 사는 데 270,000달러 이상을 썼고 Hassan은 17,600주를 254,848달러에 샀습니다.

분석가인 Anupam Rama는 JP모건에 대한 보도에서 회사의 최근 주가 하락에 주목했지만 다가오는 촉매는 많다고 덧붙입니다.

"앞으로 우리는 흥미로운 촉매 경로를 볼 수 있지만 감정을 전환하려면 더 넓은 파이프라인에서 승리를 게시해야 한다는 점을 인정합니다. 이것은 현재 평가와 결합되어 비중확대 등급을 유지하는 기초를 형성합니다."

비중확대(즉, 매수) 등급은 $36의 목표 가격과 함께 제공되며, 이는 BBIO가 앞으로 141%의 인상적인 성장을 할 여지가 있음을 시사합니다. (Rama의 실적을 보려면 여기를 클릭하세요.)

전반적으로 Strong Buy 컨센서스 등급에서 Street의 주식 전문가들은 임상 시험이 실망한 후에도 이에 대해 침착함을 유지했음이 분명합니다. 여기에 있는 9개의 리뷰는 모두 긍정적이어서 주식에 Strong Buy 컨센서스 등급을 부여합니다. 주식은 $16.31에 거래되고 있으며 $27.40의 평균 목표는 추가로 83% 상승할 여지가 있음을 나타냅니다. (TipRanks에서 BBIO 주식 분석 참조)

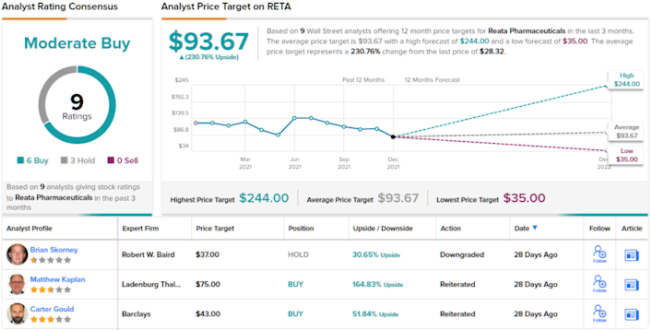

레아타 제약(RETA)

마지막 목록에 있는 Reata Pharmaceuticals는 또 다른 임상 단계의 바이오 제약 연구원입니다. Reata는 만성 신장 질환과 신경계 질환 치료의 두 가지 주요 연구 트랙을 가지고 있으며 각 트랙에는 별도의 약물 후보가 있습니다. Bardoxolone methyl은 신장 트랙에, omaveloxolone은 신경 트랙에 있습니다. 두 약물 모두 Nrf2 전사 인자를 표적으로 하며 미토콘드리아 기능 회복, 산화 스트레스 감소, 염증 감소 등 표적 세포에 여러 가지 영향을 미칩니다.

최근 Reata의 주가는 큰 타격을 받았습니다. 주가는 지난 1년 동안 76% 하락했으며 그 중 가장 큰 비중은 지난 12월 첫째 주와 둘째 주에 나타났습니다. 그 히트의 이유는 볼 가치가 있습니다.

회사는 완료된 임상 3상 시험을 기반으로 바독솔렌 메틸에 대한 NDA를 FDA에 제출했습니다. 12월에 FDA 자문 위원회는 약물 후보에 대해 만장일치로 13-0 '반대'로 결과를 발표했습니다. 위원회의 견해에 따르면, 바르독솔론은 알포트 증후군으로 인한 만성 신장 질환의 치료인 표적 적용에 효과가 없었습니다. FDA의 바독솔론 메틸 승인에 대한 최종 결정은 2월 25일에 예정되어 있으며 FDA는 자문 위원회 투표에 구속되지는 않지만 이를 고려합니다. 이것은 Reata에게 큰 차질이었습니다.

그러나 회사의 모든 것이 아닙니다. 2021년 11월, Reata는 신경학적 상태인 프리드라이히 운동실조증(Friedreich's ataxia)의 치료를 위해 다른 주요 후보물질인 오마벨록솔론(omaveloxolone)에 대해 FDA의 Fast Track 지정을 받았습니다. Fast Track 지정은 신약 개발 및 검토 프로세스를 가속화하기 위한 것입니다. 22년 1분기에 오마벨록솔론의 NDA를 제출할 예정이다.

그리고 그것은 아마도 적어도 한 명의 기업 임원이 회사의 16,000주를 사면서 419,000달러 이상을 내놓은 이유일 것입니다. 회사 COO 및 CFO로 두 개의 모자를 쓰고 있는 Manmeet Singh Soni가 구매한 것으로, 확실한 신뢰를 표시하기에 충분한 규모입니다.

별 5개 분석가인 Charles Duncan도 이 바이오의약품의 미래에 대해 확신합니다. Cantor Fitzgerald를 위한 RETA 또는 커버리지에서 그는 FDA가 자문 위원회에서 제기한 시험 설계 문제를 해결하기 위해 bardoxolone에 대한 새로운 3상 시험 가능성을 열어두었으며 Reata의 omaveloxolone 프로그램이 계속 진행 중이라고 지적합니다.

"AdCom의 일부 회원은 더 잘 설계된 시험과 아마도 더 젊고 기준선 eGFR이 더 낮은 환자에 초점을 맞춘 정밀 의학 전략을 활용하여 AS의 음유시인을 위한 길이 아직 있을 수 있다는 희망을 표명했습니다. . 이러한 가능성을 반영하기 위해 우리는 음유시인 시장 모델에서 성공 확률을 15%로 유지하고 예상 상용 출시 연도를 US AS 모델의 경우 2022년에서 2025년으로, 미국 외 AS 모델의 경우 2024년에서 2027년으로 미루었습니다. 우리는 또한 프리드라이히 운동실조증(FA)의 오마벨록솔론(omav')이 현재 우리의 12개월 목표 가격의 핵심 기여자임을 지적합니다.”라고 Duncan은 말했습니다.

68달러의 목표 가격은 내년에 140%의 상승 여력을 의미합니다. Duncan은 주식을 비중확대 또는 매수로 평가합니다. (던컨의 기록을 보려면 여기를 클릭하세요)

월스트리트는 일반적으로 최근 리뷰에서 매수 대 보류로 나눈 6:3을 기반으로 이 주식에 보통 매수 등급을 부여합니다. 이 주식은 $28.32에 판매되고 있으며 평균 목표가 $93.67(실제로 Cantor 견해보다 더 강세)는 ~231%의 1년 상승 여력을 시사합니다. (TipRanks에서 RETA 주식 예측 참조)

[출처: 야후파이낸스]

- Total

- Today

- Yesterday

- side effects

- 부작용

- Precautions

- 글루텐프리 쿠키

- 글루텐프리 케이크

- Probiotics

- 글루텐프리 밀가루

- 글루텐프리 빼빼로

- 피부 건강

- 글루텐프리 디저트

- Robert Kiyosaki

- 우슬초효능

- 주의사항

- 스노우의 청춘 이야기

- 항염증

- 글루텐프리 빵집

- Skin Health

- 항산화

- 글루텐프리 파스타

- Liver health

- 건강기능식품

- 우슬효능

- 효능

- supplements

- 로버트기요사키

- 글루텐프리 면

- 스노우의 젊은 시절

- 글루텐프리 카페

- Efficacy

- BPH

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |